- 相続税の計算

相続税は、単純に「相続財産がトータルでいくらあるので、これだけの相続税

になります」という風にはいきません。相続する人の数や続柄などによって変わ

ります。そう言われてしまうと相続税の計算は、少々ややこしく感じるかも分か

りませんが、実はそんなに難しいものでもありません。

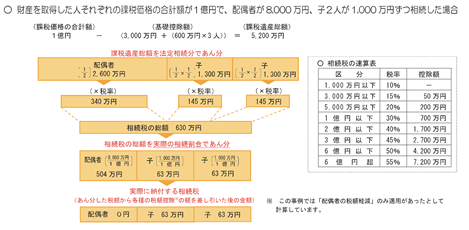

まず、すべてのプラス相続財産(遺産総額)と相続時精算課税の適用を受けた

財産を足し、そこから債務・葬式費用などのマイナス相続財産や非課税財産を差し

引いて遺産額を算出します。さらに、その遺産額に亡くなる3年以内に受けていた

贈与財産の価額を足したものが、基礎控除額を差し引く前の課税価格です。

次に、課税価格から基礎控除額を差し引いたものが課税遺産総額です。

課税遺産総額を、法定相続分どおりに取得したものと仮定して、税率等を適用

(適用前に千円未満は切り捨て)して税額を計算します。それを一旦、合計する

と相続税の総額が算出されます。

その相続税の総額を、実際に相続(贈与も含む)した財産価額の割合に応じて

案分したものが各相続人等個別の相続税額になります。

なお、配偶者や未成年者などについては、上記で計算した相続税額から、さら

に税額控除を差し引くことできます。

(国税庁HPより抜粋)

コメントを残す